一般的に↑このようなイメージ↑です。

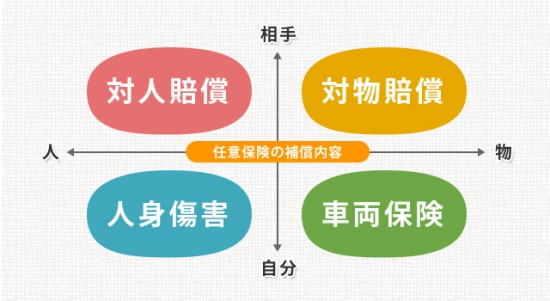

【対人賠償とは】

⇒自動車事故によって他人を死傷させ、法律上の損害賠償責任を負った場合に、自賠責保険で支払われる限度額を超える損害賠償額に対して保険金が支払われる保険であり、自賠責保険を補完する保険といえます。

●相手を怪我させちゃった場合に、病院代やら病院への交通費やら休業損害やら慰謝料やらなんやらかんやら相手に支払う為の保険。

※任意保険=対人賠償と言っていいぐらいこれが一番大事なものでしょう。

【対物賠償とは】

⇒契約車両の事故により、相手の車や壁、電柱など他人のモノを壊してしまい、法律上の損害賠償責任を負った場合に補償されます。保険金額(契約時に設定した金額)が上限。

●例えば家に突っ込んだ時に、その家を治す為の保険。相手の車の修理代等々。

※入らないという選択肢もありますが、もし加入せず仮に超絶高級車に突っ込んでしまった場合等、自腹で全て弁償しなければならないということになりますし、超絶プレミアム外壁等に傷をつけてしまった場合ももちろん自腹で大変なことになります。

【人身障害とは】

⇒ご契約の車、または他の車に搭乗中や歩行中などの自動車事故で死傷した場合に、保険金が支払われる補償。家族以外の人は、契約の車に搭乗中の場合のみ保険金が支払われます。

《搭乗者障害》という言葉もありますが、人身傷害保険・搭乗者障害保険、そのどちらも、同乗者にも保険金は支払われます。

何が違うかというと、支払われる金額だったりタイミングだったり、仕組みが違うということです。

●自分の怪我、又は同乗者の怪我の治療代の為の保険。

※基本的に相手がいる場合で、10:0の過失割合の加害者でなければ相手の自賠責保険から支払われますが、入っていない場合は、どんな怪我をして入院しても自分で医療費を払うことになります。

【車両保険とは】

⇒皆様御存知自身の車を修理するための保険です。

被害者の立場であれば、加害者側の対物保証で修理しますが、自損事故等は自分の車両保険を使うか自腹となります。

この4つの中の【人身障害】保険に加入してる場合は自損事故・自爆事故であってもその保険で整骨院の治療も可能です。

自分の自賠責保険はもちろん対人賠償保険や対物賠償保険では自身の治療はできませんので、今一度ご確認を。

そして上にも書きましたが、人身傷害のみを使う場合は、等級は下がりません。

併せて、対人賠償や対物賠償を使う場合には残念ながら等級は3等級下がります。

事故して怪我して、自分の治療だけ保険を使う場合は等級も下がらず0円で治療できるというわけです。

《 例 》

●車のドアで指を挟んだ。

●急ブレーキを掛けた際、同乗者が怪我をした。

●自損事故を起こしたけど、物の損害が無く、車の修理も大した事無いので必要無いが、怪我をした。

等々。

そして、【ファミリーバイク特約(原付~125ccまでの二輪)】に加入してる方はそれを使って治療する場合も、保険の等級は下がりません。

《 例 》

●止まってる車に突っ込んだ。

●他人の家に突っ込んだ。

●原付でコケた。

●バイクが倒れて挟まれた。

等々。

☆☆☆ファミリーバイク特約に関しては相手がいて、その相手の保障をしなければならない場合に、自身の保険を使った場合でも、なんとなんと自身の保険の等級は下がらないのです☆☆☆

そして自身の治療も0円でできます。

なぜか??

特約だからです。だそうです。そういうもんらしいです。

せっかく入ってるのに知らないって損ですね。

等々。とりあえず疑問に思ったことはお電話やメールでも構いませんので、交通事故の治療や交通事故の保険に関する疑問もお気軽に申し付け下さい。

Follow me!